基本面如果时刻紧盯,便也使自己处于量变之中,其转势之初自己也不明;不若清空现象,把握推理逻辑的时间节点进行进一步演化。

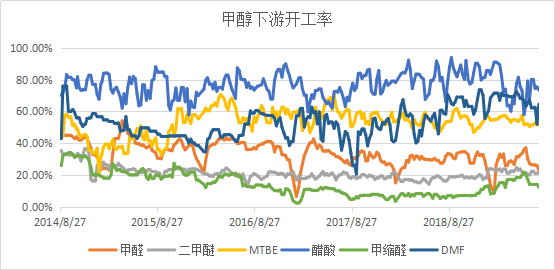

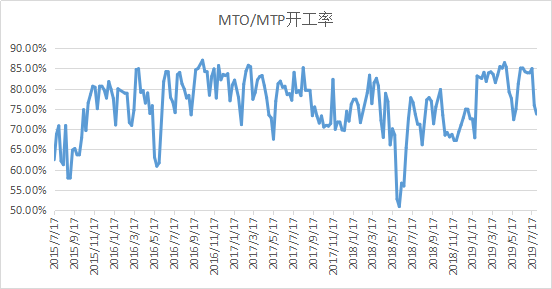

相比于1905合约交割前后的基本面情况,当前市场在趋势上利空尽显、利多乏力,这种状态又持续了2个半月有余。预期的沿海库存下滑之后,又进入满罐状态,库存压力始终难以缓解,下游需求不振且其库存也高企,低价采货补其罐中,锁定当前甲醇原料的低价成本。传统下游开工在随“响水”、“义马”等事件后,难以出现起色,原本的烯烃投产也搁置不前,需求端疲态延续。故而1905之前推论的以需求端转好,来拉动市场反弹的预期破灭,现在市场转而更多关注供给端的情况。

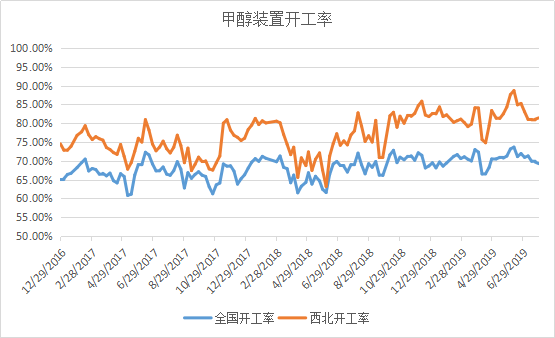

供给企业历经多年环保、安检洗礼,已然形成的成熟的应对机制,多年的投入也使企业具有连续运营的资本。排除意外事件之外,除非出现现金流的亏损,企业开始考虑降负或者停车,其他情况下多家企业依旧选择正常生产。因此虽然现在山东、河北、江苏、安徽等东部区域的生产企业临近原料成本亏损或已经亏损,企业仍有继续生产的动力,更何况内地临近煤炭资源地,生产不止。所以短期内这种情况依然延续,本次价格的小幅反弹的持续性存疑。

基本面较弱的情况下,不如把对绝对价格的注意力转至关注相对价格,如期现基差、1-5价差等相对的价格管理。

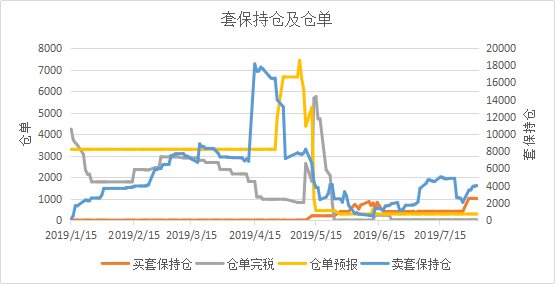

以基差而言,价差时有打开,但是操作门槛略显困难,受制于常州等地罐容,新入企业买现卖期操作难以施行,针对已有罐容的公司而言,今年基差的波动相对机会更多,库存管理变得尤为重要。最经典的是,货还在、利润已完成。

除了基差之外,9-1价差的走弱情况也较为流畅,因时间价值已缩短,故而关注1-5价差的情况。往年,1-5价差以1强、5弱显著,那么今年或也存在这种情况,想要走出1-5正套,可以对比发现多是以近月涨幅为引领。目前而言近月处于弱势,1-5正套时间点或许不太合适,但是需要关注。基本面不能反映一切,众所周知的基本面更无太多价值,想要博取收益只能选择风险。1-5正套就是风险,选择承担风险,也就选择风险背后的收益。(比较喜欢这种先风险、后收益的表述顺序)

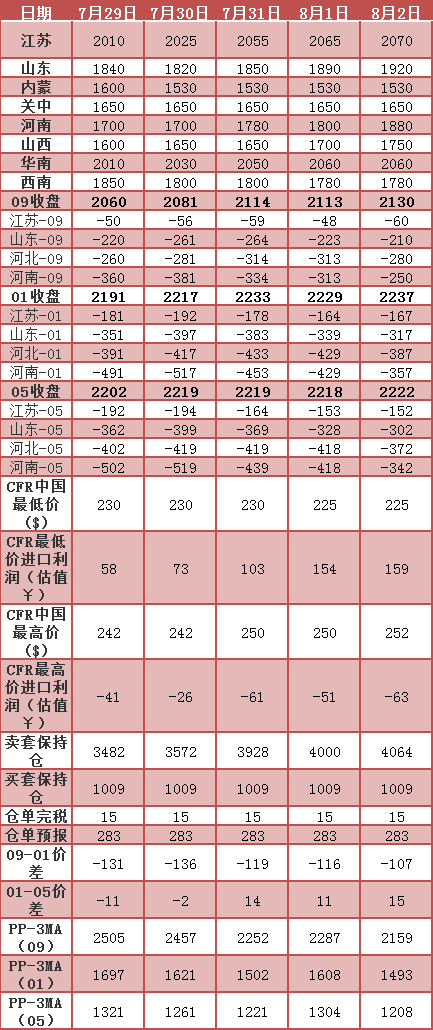

*数据跟踪

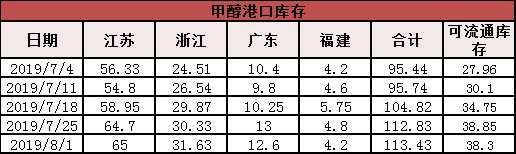

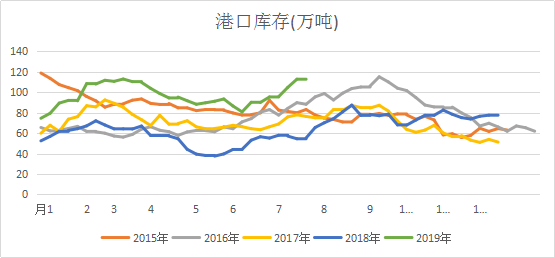

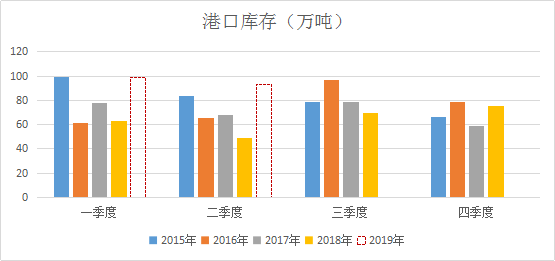

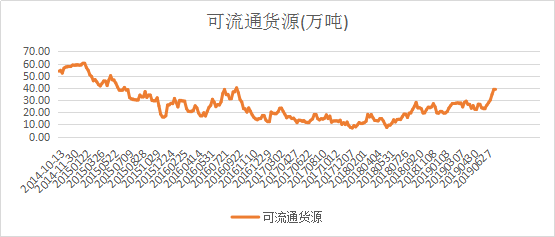

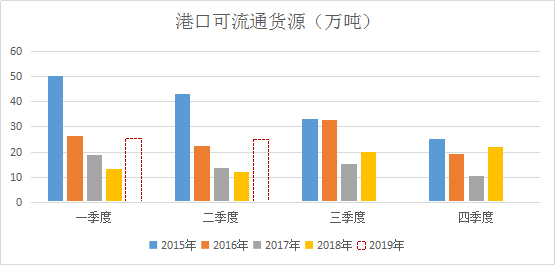

*港口库存

已有0人打赏