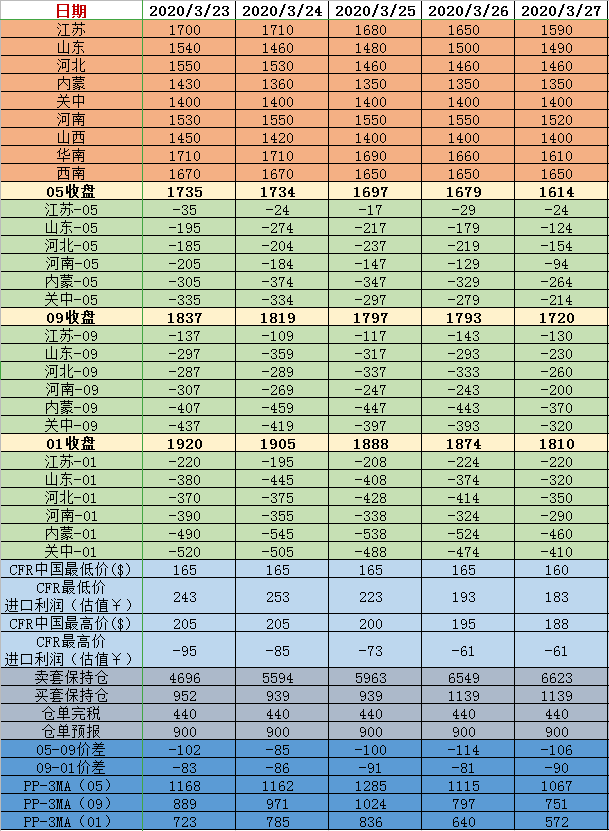

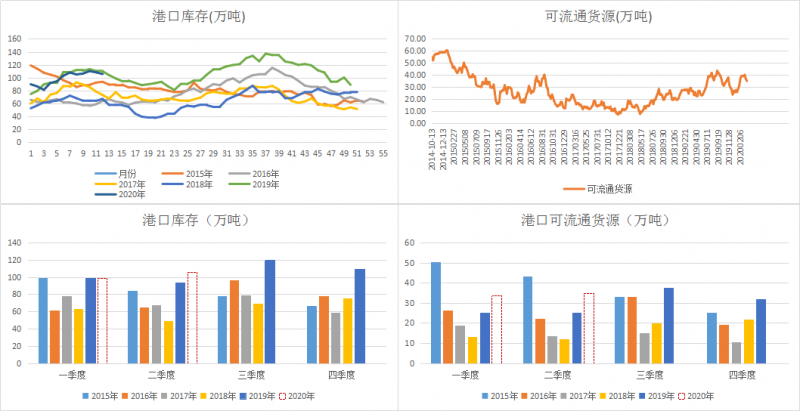

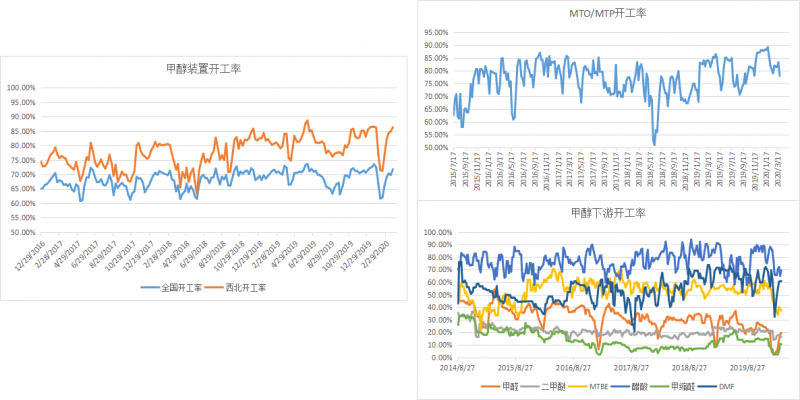

弱现实: 供给方面,2020年全年投产预期仍在,过内外双重压力仍存预期,目前一季度将要完结,国内疫情基本得控,人员复工到位,物流恢复常态,企业原有的投产进度将会接续;市场整体开工,与往年相比处于偏高位置;进口方面,伊朗低价冲击,进口价格折合人民币1410元/吨,对港口地区价格压制明显;且港口库存处于历史高位,未来仍有连续到港,港口罐容不足,需要大量订单提货环节压力。

需求方面,港口烯烃开工负荷持续维持低位,并有现实检修和预期影响,需求不佳;传统下游开工负荷,整体受疫情影响虽有恢复,但开工仍低于历年均值水平。疫情影响,先内而外,全球消费端面临巨大冲击,消费的停滞,影响全能化品种产业链,目前国内趋势向好,国内悲观,出口行业受冲击明显,进口行业略好于出口。

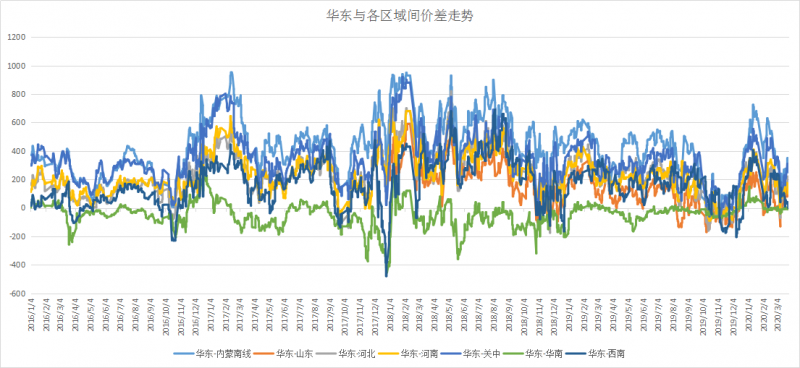

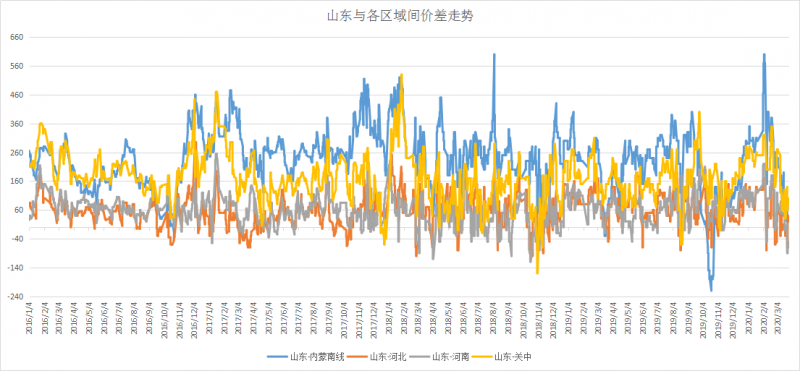

边际转强: 绝对价格方面,陕蒙地区市场价跌至1350元/吨,部分企业触及现金流亏损,跌幅将趋于弱化,如辅之基本面好转迹象有转强基础。供给上,4月-5月,多家甲醇生产企业存在检修预期,尤其是在当前行情弱势阶段,检修将集中进行,据了解4-5月平均检修产能达400-500万吨;需求上,内地一体化烯烃企业装置恢复正常运行,对区域市场具有支撑作用,华东地区在检修烯烃企业进入收尾阶段,采购将持续;内地库存,虽总量偏高,但是在逐步小幅去库,存边际向好预期。

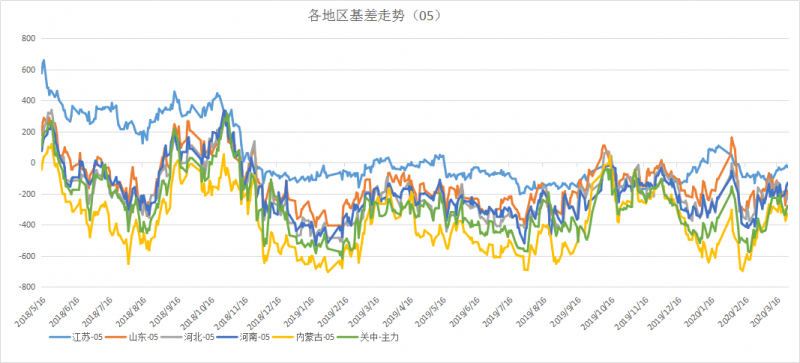

结论: 当前宏观、中观驱动方向为向下,但是商品绝对价格较低,估值未处于绝对低估,但存在相对低估水平,未来方向不明朗,存在震荡操作机会。目前处于熊市结构,基差与5-9价差弱势震荡,跨品种pp-3ma存在相对机会。未来金融需求存增加预期,实物供应存减少预期,阶段底部或将到来。

风险:疫情冲击,外围宏观风险加剧

已有0人打赏